數(shù)學(xué)不是單一性、枯燥性的學(xué)科��,而是一場趣味性�����、邏輯性的學(xué)習(xí)過程��。停課不停學(xué)期間����,東莞外國語學(xué)校初中數(shù)學(xué)科組開展了以線上教育���,宅家學(xué)習(xí)——算房貸學(xué)理財(cái)?shù)难芯啃詫W(xué)習(xí)���,疫情之下,以職業(yè)體驗(yàn)的方式���,拉近了學(xué)生實(shí)際生活與數(shù)學(xué)學(xué)科之間的距離感����。通過簡單數(shù)學(xué)邏輯推理方式、方法和財(cái)經(jīng)素養(yǎng)教育的學(xué)習(xí)�����,培養(yǎng)學(xué)生的數(shù)學(xué)邏輯思維能力�、運(yùn)用數(shù)學(xué)知識詮釋經(jīng)濟(jì)學(xué)現(xiàn)象的意識。

選題背景

2020年1月以來���,一場突如其來的新冠病毒肺炎疫情����,讓大家度過一個不一樣的寒假��,宅家學(xué)習(xí)�,很容易讓人想到家對于每個人的重要性。家�,是生活的居所,更是溫暖的港灣���。面對這次兇猛的病毒疫情�,待在家里����,做好自我防護(hù)��,就是大多數(shù)人對抗疫情優(yōu)選的辦法����。

談起家�,自然離不開家的重要載體——房子。新房�����、二手房�����,大房�����、小房�,買房����、賣房�����,換房、租房……房地產(chǎn)成為一種多樣化的商品�,其交易也日益頻繁。換幾個地方���、搬幾次家�����,成為生活中的平常事�����?����?稍趺磽Q房�、怎么買房�����,這其中大有學(xué)問。初中數(shù)學(xué)科組的老師們設(shè)計(jì)了一個有趣的問題�����,讓學(xué)生以房地產(chǎn)估價(jià)師的身份����,算房貸、學(xué)理財(cái)�����。宅家學(xué)習(xí)期間���,淺嘗了一次緊跟時代步伐的職業(yè)體驗(yàn)�����。

研究內(nèi)容與要求

假設(shè)你是一位房地產(chǎn)估價(jià)師�����,你的客戶今年35歲,家中4人(包含兩個小孩)�,夫妻雙方均為國家公職人員���,看中一套100平方米的房子,市場價(jià)是2萬元/平方米����。貸款120萬元,20年還清��,商業(yè)貸款利率為6%����。

請上網(wǎng)查找資料,深入調(diào)研�����。作為房地產(chǎn)估價(jià)師�����,結(jié)合東莞城市發(fā)展規(guī)劃����、樓價(jià)漲跌趨勢、貨幣通脹等宏觀因素,以及個人退休年齡�、家庭人員結(jié)構(gòu)、是否提前還款等個體因素���,運(yùn)用圖表���、統(tǒng)計(jì)圖等分析方式�,有理有據(jù)地給你的客戶提供劃算的還款方案�����。

優(yōu)秀案例一

學(xué)校:東莞外國語學(xué)校 班級:初二(2)班 姓名:鄧楚瀅

指導(dǎo)老師:葉冠佟 汪麗麗

(一)研究思路

房地產(chǎn)估價(jià)師是一個專業(yè)性很強(qiáng)的職業(yè)����,主要從事房地產(chǎn)估價(jià)活動,考慮本課題主要工作目標(biāo)是為客戶提供合理劃算的還款方案�����,因此這次課題我的研究思路是:以銀行貸款還款分析為主����,本地房產(chǎn)市場發(fā)展及價(jià)格趨勢調(diào)研內(nèi)容為輔。

(二)研究方法

鑒于新冠病毒肺炎疫情這個非常時期����,未能實(shí)地了解房產(chǎn)行情和銀行貸款等信息,為了解這個職業(yè)和完成本次任務(wù)�,我計(jì)劃采用以下幾個方法:

1、上網(wǎng)查閱和學(xué)習(xí)���。用電腦��、手機(jī)上互聯(lián)網(wǎng)搜索有關(guān)資訊����、資料��,包括上政府部門官方網(wǎng)站�����、房地產(chǎn)中介機(jī)構(gòu)網(wǎng)站等�����,獲得一些房地產(chǎn)發(fā)展政策�、房產(chǎn)價(jià)格方面信息。

2�、觀看教學(xué)視頻。對于這次課題,老師制作了相關(guān)知識視頻給大家學(xué)習(xí)�,可以在家觀看老師提供關(guān)于房貸知識的教學(xué)視頻。

3�����、請教老師����,與同學(xué)交流。通過我們班交流群�����,可以在線上跟老師和同學(xué)們探討交流��,相互幫助����,共同提高。

4�����、請教父母�。雖然父母沒有從事金融行業(yè)����,但各自在工作上或多或少涉及銀行貸款還款事務(wù)��,而且我們家曾有房貸經(jīng)歷��,所以可以請教他們的經(jīng)驗(yàn)和方法����。

(三)步驟

1��、首先上網(wǎng)了解學(xué)習(xí)房地產(chǎn)估價(jià)師和房貸基本概念��。

2��、在爸爸的指導(dǎo)下���,上網(wǎng)搜索房產(chǎn)政策�、房價(jià)等資訊��。

3�、觀看老師網(wǎng)上教學(xué)視頻《揭密房貸還款方式》。

4���、跟爸爸一起研究貸款合同和還款計(jì)算�。

5、整理資料和計(jì)算結(jié)果�,編寫報(bào)告初稿。

6�����、跟老師和同學(xué)交流����。

7、輸入電腦�,編輯成正式報(bào)告。

形成報(bào)告

——《某客戶房貸還款方案報(bào)告》

某客戶計(jì)劃在東莞購置一套商品房�����,本人職業(yè)是房地產(chǎn)估價(jià)師�,作為該客戶投資顧問,就該客戶貸款購房還款的需求作分析�,形成以下方案報(bào)告。

一��、客戶購房貸款需求及基本情況

客戶選中的一套房面積100平方米���,現(xiàn)時市場價(jià)2萬元/平方米��,總價(jià)200萬元���,計(jì)劃貸款120萬元���,貸款期限20年,銀行貸款年利率為6%����。

客戶今年35歲��,夫妻雙方均為國家公職人員�����,育有兩個小孩��。

二����、房產(chǎn)市場狀況

據(jù)東莞市相關(guān)政府部門公布的我市新建商品住宅銷售價(jià)格情況數(shù)據(jù)顯示,2019年下半年�,東莞地面建筑層數(shù)超過4層的商品住宅均價(jià)為20133.58元/㎡�,比上半年上漲1316.18元/㎡�����,漲幅約7%����。除謝崗在該住宅類型無成交外,其余鎮(zhèn)街中���,橋頭最低�,為12560.4元/㎡����,另有望牛墩、橫瀝等3個鎮(zhèn)街價(jià)格低于1.5萬元/㎡����;長安最高,為29551.27元/㎡����,另有東城、萬江�����、南城、松山湖��、鳳崗等6個鎮(zhèn)街價(jià)格超2.5萬元/㎡�。

從客戶所選房子價(jià)格來說,總體上處于均價(jià)水平���,價(jià)格區(qū)間適中�。

展望2020年���,據(jù)東莞某房產(chǎn)戰(zhàn)略研究中心不完全監(jiān)測統(tǒng)計(jì)顯示,2020年住宅潛在新增供應(yīng)量達(dá)455萬㎡��,同比下降9%�����,連續(xù)五年下跌���。因此預(yù)計(jì)2020年供不應(yīng)求矛盾越來越尖銳����,需求持續(xù)累積。

以上統(tǒng)計(jì)信息和供求趨勢表明��,東莞市的商品房價(jià)格處上漲趨勢�,對比均價(jià)較高的鎮(zhèn)街,客戶選擇房子保值性較好��。

2019年東莞雖然仍維持限購��、限貸���、限售����、限商改住等�����,但隨著粵港澳大灣區(qū)推動人才引進(jìn)�����,對人才購房政策作出調(diào)整�����,地處大灣區(qū)中部的東莞也放寬人才購房限制。東莞目前推進(jìn)大交通持續(xù)升級�����,加快融入灣區(qū)“一體化”��,就在地鐵2號線和東莞大道旁的東莞國際商務(wù)區(qū)�����,以及東莞濱海灣新區(qū)�,成為東莞打造“灣區(qū)都市、品質(zhì)東莞”發(fā)展雙引擎�。

不管區(qū)域發(fā)展定位還是房產(chǎn)政策,東莞未來房產(chǎn)發(fā)展?jié)摿薮?����,由此�,客戶現(xiàn)時選購的商品房��,從長遠(yuǎn)來��,既滿足居住,又可作投資�����,將來收益可期���。

因此�����,從客戶貸款及還款需求角度分析�,建議可選擇長周期方式����。

三、家庭財(cái)力簡要分析

客戶夫妻雙方均為國家公職人員���,家庭收入非常穩(wěn)定且有保證����,而且兩人正值青壯年�����,正常情況身體健康,沒有重疾之類負(fù)擔(dān)���,考慮家庭開支以日常生活開支����、養(yǎng)育小孩等為主�����,所以購房還款的經(jīng)濟(jì)來源穩(wěn)定�,適合長周期還款方式。

四���、還款方式及比較

1�、還款方式可選種類:銀行提供的個人貸款還款方式主要有等額本金和等額本息兩種���。

等額本金還款法——是借款人每月等額償還本金固定�����,貸款利息隨本金逐月遞減���,還款額也逐月遞減,因此又稱遞減法����。

等額本息還款法——是指借款人每月以相等的金額償還貸款本息和,又稱為等額法��。

2����、本案還款利息計(jì)算

設(shè)還款期數(shù)(即總月數(shù))為m,當(dāng)中任意期次為n�,貸款期初本金余額為A,當(dāng)期還款本金為B��,當(dāng)期還款利息為R�,月利率為r,當(dāng)期還款本息之和為X�����。

根據(jù)本客戶需求及銀行貸款條件等已知數(shù)據(jù)����,整理可得:

(1)貸款本金總額為1,200,000元,即A=1200000���;

(2)還款總期數(shù)(總月數(shù))為12×20=240(期)�,即m=240;

(3)年利率6%��,月利率是6%÷12=0.5%�,即r=0.5%。

當(dāng)選擇等額本金還款時:

每期所還本金B=1200000÷240=5000(元)�,即Bn=Bm=5000,為固定金額

而第n期還款的利息及本息合計(jì)分別是:

Rn=An×0.5%

=(1200000-Bn-1)×0.5%

=[1200000-5000×(n-1)]×0.5%

Xn=Bn+Rn

=5000+[1200000-5000×(n-1)]×0.5%

按上述公式分別計(jì)算R1�、R2、R3……R240�,則客戶按20年期共付給銀行的利息為R1+R2+R3+……+R240之和。

此處列表顯示還款第1年每期的期初貸款余額�����、還款本金�����、還款利息和本息合計(jì)金額如下:

單位:元

期次 | 期初貸款余額 | 當(dāng)期還本金 | 當(dāng)期還利息 | 當(dāng)期本息合計(jì) |

1 | 1200000 | 5000 | 6000 | 11000 |

2 | 1195000 | 5000 | 5975 | 10975 |

3 | 1190000 | 5000 | 5950 | 10950 |

4 | 1185000 | 5000 | 5925 | 10925 |

5 | 1180000 | 5000 | 5900 | 10900 |

6 | 1175000 | 5000 | 5875 | 10875 |

7 | 1170000 | 5000 | 5850 | 10850 |

8 | 1165000 | 5000 | 5825 | 10825 |

9 | 1160000 | 5000 | 5800 | 10800 |

10 | 1155000 | 5000 | 5775 | 10775 |

11 | 1150000 | 5000 | 5750 | 10750 |

12 | 1145000 | 5000 | 5725 | 10725 |

合計(jì) |

| 60000 | 70350 | 130350 |

小結(jié):客戶選擇每月還款本金固定方式還貸�����,貸款120萬元��,還款期20年,年利率6%���,1年后須付給銀行的利息共計(jì)70350元。

當(dāng)選擇等額本息還款時:

按每月還款本息之和不變的條件�����,列得第1���、2���、3…n期的期末貸款余額:

A1=A-(X-Ar)=A(1+r)-X

A2=A1-(X-A1r)=A1(1+r)-X=[A(1+r)-X](1+r)-X=A(1+r)2-X(1+r)-X

A3=A2-(X-A2r)=A2(1+r)-X=[A(1+r)2-X(1+r)-X](1+r)-X=A(1+r)3-X(1+r)2-X(1+r)-X

An=An-1-(X-An-1r)=A(1+r)n-X(1+r)n-1-X(1+r)n-2-…-X(1+r)2-X(1+r)-X

由上式推導(dǎo):

An=A(1+r)n-{X[(1+r)n-1+(1+r)n-2+…+(1+r)2+(1+r)+1]r}/r

=A(1+r)n-{X[r(1+r)n-1+r(1+r)n-2+…+r(1+r)2+r(1+r)+r+1-1]}/r

=A(1+r)n-{X[r(1+r)n-1+r(1+r)n-2+…+r(1+r)2+(1+r)2-1]}/r

=A(1+r)n-{X[(1+r)n-1]}/r

將總期數(shù)m代入上式:

Am=A(1+r)m-{X[(1+r)m-1]}/r=0,可得:

X=Ar(1+r)m/[(1+r)m-1]

把A=1200000����,m=240,r=0.5%代入上式�,可計(jì)得:

X=Ar(1+r)m/[(1+r)m-1]=1200000×0.5%×(1+0.5%)240÷[(1+0.5%)240-1]

=8597.17

即每期(月)還款本息總額為8597.17元。

任意期次n的當(dāng)期利息為An-1r����,分別代入第1、2�、3……240�,可計(jì)得第1至240期的各期利息����。

此處列表顯示還款第1年每期的期初貸款余額、還款本金���、還款利息和本息合計(jì)金額��,如下:

單位:元

期次 | 期初貸款余額 | 當(dāng)期還本金 | 當(dāng)期還利息 | 當(dāng)期本息合計(jì) |

1 | 1200000.00 | 2597.17 | 6000.00 | 8597.17 |

2 | 1197402.83 | 2610.16 | 5987.01 | 8597.17 |

3 | 1194792.67 | 2623.21 | 5973.96 | 8597.17 |

4 | 1192169.46 | 2636.32 | 5960.85 | 8597.17 |

5 | 1189533.14 | 2649.50 | 5947.67 | 8597.17 |

6 | 1186883.64 | 2662.75 | 5934.42 | 8597.17 |

7 | 1184220.89 | 2676.07 | 5921.10 | 8597.17 |

8 | 1181544.82 | 2689.45 | 5907.72 | 8597.17 |

9 | 1178855.37 | 2702.89 | 5894.28 | 8597.17 |

10 | 1176152.48 | 2716.41 | 5880.76 | 8597.17 |

11 | 1173436.07 | 2729.99 | 5867.18 | 8597.17 |

12 | 1170706.08 | 2743.64 | 5853.53 | 8597.17 |

合計(jì) |

| 32037.56 | 71128.48 | 103166.04 |

小結(jié):客戶選擇每月還款本息和固定方式還貸(即每月等額還款)�����,貸款120萬元��,還款期20年����,年利率6%�,可知:

1、每月還款金額為8597.17元���。

2�����、1年后付給銀行的利息共計(jì)71128.48元���。

借助“房貸計(jì)算器”���,可以直接計(jì)算得到還款20年后兩種還款方式各自的利息總額�,如下:

貸款金額 | 1,200,000元 |

貸款期限 | 20年(240期) |

貸款年利率 | 6% |

還款方式 | 等額本金 | 等額本息 |

應(yīng)付利息總額 | 723000.00元 | 863321.45元 |

房貸計(jì)算器 計(jì)算結(jié)果截圖 |

|

|

3、還款方式比較

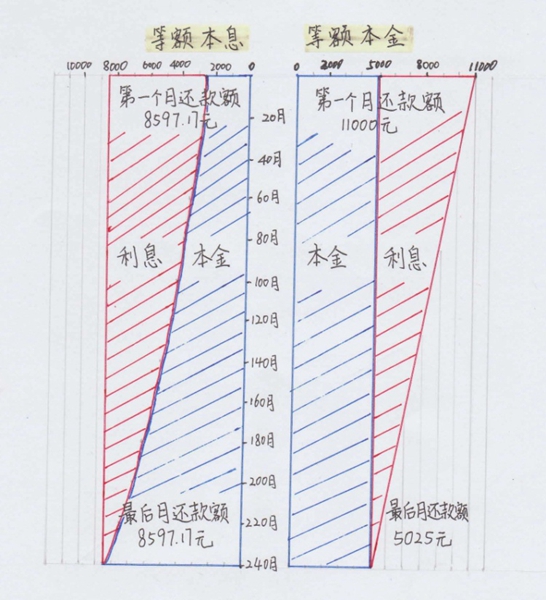

通過對等額本金和等額本息兩種還款方式計(jì)算得到的每期還款本金���、利息和本息之和����,可以繪制出一個兩種還款方式的本息變化趨勢圖��。

等額本息與等額本金兩種還款方式對比列表如下:

還款方式 | 等額本息 | 等額本金 |

每月還款額 | 相同 | 逐月遞減 |

總利息 | 相對多 | 相對少 |

特點(diǎn) | 前半段還款中利息比例大����、本金比例小��;還款期限過半后����,轉(zhuǎn)為本金比例大�、利息比例小���。 | 等額本金第一個月還款額最多 �����,然后逐月減少�����。 |

優(yōu)勢 | ü 前期還款壓力較小 ü 每月還款固定��,利于合理安排收支 ü 占用銀行資金相對較多且周期長 | ü 整體支付利息較少 ü 提前還款比較劃算 ü 后期還款壓力較小 |

劣勢 | ü 整體支付利息較多 ü 后期提前還款不劃算 | ü 前期還款壓力較大 ü 每月還款不固定���,還款人財(cái)務(wù)資金壓力大 |

適合人群 | 經(jīng)濟(jì)條件不足,但收入穩(wěn)定����,一般年輕人 | 經(jīng)濟(jì)條件好,能承受前期還款壓力�����,一般中年人 |

五、推薦還款方案

基于上述分析��,客戶符合家庭收入穩(wěn)定的青年一族����,而且處于事業(yè)上升期,無論從家庭收支比合理分配����,還是把房屋作長期投資來說,還款方式優(yōu)先選擇等額本息方式����。采用等額本息還款方式�,就具體還款情形,可分兩類推薦:

情形一:目標(biāo)是減少最終總的利息����,也即是減少占用銀行資金,建議在還款前期階段�,只要自有資金允許,向貸款銀行申請?zhí)崆斑€本金(注意��,不是提前還本息)��,那么大大壓縮前期利息,相當(dāng)于大幅推進(jìn)還款進(jìn)度���。

情形二:考慮本地房價(jià)上漲�����,以及通貨膨脹等因素���,把該還款周期用足(即完全按還款周期執(zhí)行),以盡量抵消通脹����,另一方面可等待該房屋升值幅度足夠大時,將該房屋轉(zhuǎn)讓以圖更大利潤或轉(zhuǎn)換更合適的新房子�����。

個人思考與收獲

ü 研究這次課題�����,讓我對房產(chǎn)地產(chǎn)估價(jià)師有了一定的認(rèn)識��。房地產(chǎn)估價(jià)師是指經(jīng)全國統(tǒng)一考試����,取得房地產(chǎn)估價(jià)師《執(zhí)業(yè)資格證書》��,并注冊登記后從事房地產(chǎn)估價(jià)活動的人員��。

ü 通過這次探究��,我知道了貸款還款背后的知識��,原來還款也是一個大學(xué)問��,提升了自己的財(cái)經(jīng)素養(yǎng)����。讓我了解到不同還款方式的特點(diǎn)和適合的人群���。

ü 在研究過程中,我學(xué)會上網(wǎng)查找資訊���、整理資料����,通過對比分析方法�,得到合理的推薦還款方案。此外,我也對東莞目前房地產(chǎn)情況有大致的了解�。

ü 如果要得到符合實(shí)際的估價(jià)以及更合適的貸款、還款方案��,需要做更多的行情調(diào)研�����,并且掌握更多的專業(yè)知識���。

ü 通過本案例還款方案的編制���,以及了解我們家房貸還款的經(jīng)歷,我體會到父母當(dāng)時貸款買房和還款的壓力�����,明白今天我們居住的房子飽含了父母的努力和付出���。

ü 雖然疫情阻隔了我們回校的路�����,但擋不住我們學(xué)習(xí)和進(jìn)步的腳步�����。

撰稿:汪麗麗����、陳文慧

審稿:梅淑萍

編輯:陳鈺堯