數(shù)學不是單一性、枯燥性的學科�����,而是一場趣味性���、邏輯性的學習過程����。停課不停學期間�,東莞外國語學校初中數(shù)學科組開展了以線上教育�����,宅家學習——算房貸學理財?shù)难芯啃詫W習�,疫情之下,以職業(yè)體驗的方式�,拉近了學生實際生活與數(shù)學學科之間的距離感����。通過簡單數(shù)學邏輯推理方式��、方法和財經(jīng)素養(yǎng)教育的學習��,培養(yǎng)學生的數(shù)學邏輯思維能力���、運用數(shù)學知識詮釋經(jīng)濟學現(xiàn)象的意識��。

優(yōu)秀案例二

學校:東莞外國語學校 班級:初二(6)班 姓名:何厚霖

指導老師:郭毅 汪麗麗

(一)研究方向:

1. 選定服務的客戶�����,明確研究內(nèi)容和要求����,并查找資料��。

2. 調(diào)查購買房產(chǎn)所在地相關政策����,樓盤信息。并根據(jù)客戶條件推薦最適合的樓盤。

3. 詳述兩種不同的還款方式��,讓客戶根據(jù)自身情況��,深入了解�。

4. 總結兩種還款方式的優(yōu)劣,并給予客戶最為完美的貸款方案���。

(二)研究方法:

1. 上網(wǎng)查閱和學習��。學習房地產(chǎn)估價師和房貸基本概念���,上網(wǎng)搜索包括政府部門近期建設規(guī)劃、房地產(chǎn)信息相關網(wǎng)站等����,了解當?shù)胤康禺a(chǎn)發(fā)展政策和樓盤價格信息,了解公積金貸款利率及相關政策�����。

2.觀看我校教學視頻��。對于此次課題����,學校提供了相關視頻給同學們進行學習,可以在家觀看老師提供關于房貸知識的教學視頻�。

3.請教老師。深入了解兩種還款方式的計算方法����,并可以獲得老師傳授的經(jīng)驗。

4.尋求父母幫助�。家中有房貸經(jīng)歷,并且對房貸方式有著十足的感觸���,所以可以請教他們的貸款經(jīng)驗和方法����。

(三)研究步驟:

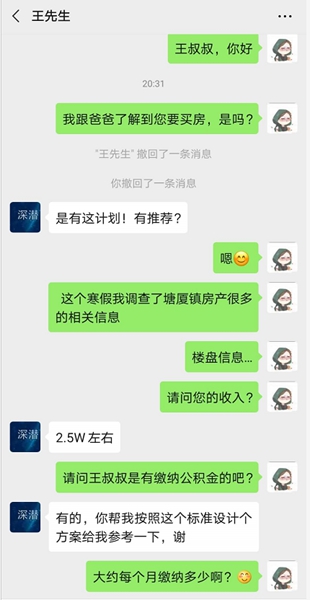

1.為了職業(yè)體驗更加有真實感���,我選定服務的客戶(東莞塘廈--王叔叔),了解其購房相關要求����。

2.調(diào)查塘廈近期建設規(guī)劃����、近期新開樓盤的相關信息���,并為客戶推薦最適合的樓盤。

3.研究貸款合同和還款計算����。

4.整理資料和計算結果,編寫報告��。

《某塘廈客戶房貸還款方案報告》

一���、客戶購房貸款需求及基本情況

調(diào)查資料: 王叔叔���,40歲,家中4人(2孩)����,夫妻雙方均為公立學校教師,需購一套100平方的房子��,有繳納公積金, 家住東莞市塘廈鎮(zhèn)�����。

王叔叔夫妻工資總和約3萬/月�,公積金繳納總和約3000元/月。

二�����、塘廈近期建設規(guī)劃����、近期新開樓盤的相關信息

(下述內(nèi)容摘自網(wǎng)絡公開信息)

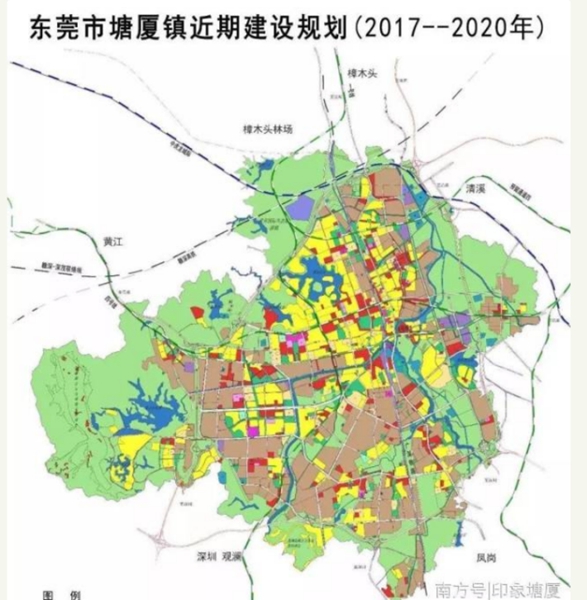

1.東莞市塘廈鎮(zhèn)近期建設規(guī)劃(2017~2020)

規(guī)劃范圍:塘廈鎮(zhèn)行政管轄區(qū),總面積128.7平方公里

規(guī)劃期限:2017—2020年

規(guī)劃目標:塘廈鎮(zhèn)將建設成為先進制造業(yè)發(fā)達����、商務和休閑服務功能突出、適宜居住的深港后花園和世界高爾夫名鎮(zhèn)��。

塘廈鎮(zhèn)是廣東省中心鎮(zhèn)���、東莞市五強鎮(zhèn)之一����、中國千強鎮(zhèn)(第五名)�����。2018年10月9日�,塘廈鎮(zhèn)入選2018年度全國綜合實力千強鎮(zhèn)前100名���。 2018年重新確認國家衛(wèi)生縣城(鄉(xiāng)鎮(zhèn))。

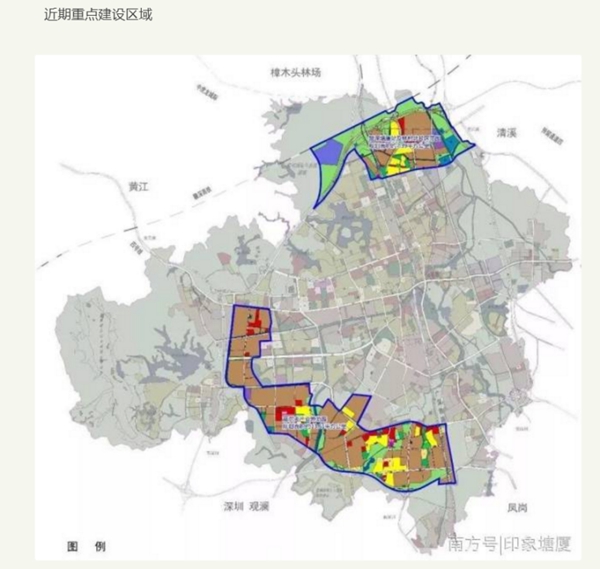

而作為東莞三大高鐵站之一���,東莞南站的建成開通��,意味著帶來新的人流����、物流���、資金流和信息流��。

未來東莞南站將帶動周邊片區(qū)����,成為下一個中心�。東莞南站覆蓋的范圍包括塘廈片區(qū),由臨深板塊核心中站塘廈組成�����。依托高鐵樞紐和地理中心的區(qū)位優(yōu)勢����,建成東莞南站都市核心區(qū)�。

塘廈����,是東莞東南臨深片區(qū)核心區(qū)域���,在東莞塘廈唯一站點東莞南站��,深度聯(lián)通內(nèi)陸及灣區(qū)發(fā)達城市�����,其與深圳龍華區(qū)��、光明新區(qū)直接接壤����,可謂深圳人的“后花園”�����。作為東莞未來發(fā)展?jié)摿ψ畲蟮腡OD區(qū)域���,屆時將成為東莞重要的樞紐中心��。

2.調(diào)查東莞市塘廈鎮(zhèn)當前樓盤資料如下:

樓盤 | 均價 | 詳細地址 | 優(yōu)劣條件分析 |

春暉國際城 | 2.4萬元/㎡ | 塘廈鎮(zhèn) 春暉路1號 | 離工作地較遠 |

德洲城 | 2.5萬元/㎡ | 塘廈鎮(zhèn) 新陽路 | 離工作地較遠 |

天悅中央廣場 | 2.2萬元/㎡ | 塘廈鎮(zhèn) 花園新街 | 離工作地較遠 |

星河時代 | 2.5萬元/㎡ | 塘廈鎮(zhèn) 星河一路1號 | 高鐵站附近 |

華堂九里 | 2.2萬元/㎡ | 塘廈鎮(zhèn) 迎賓大道 | 公寓,產(chǎn)權40年只適宜投資 |

御城花園 | 1.9萬元/㎡ | 塘廈鎮(zhèn) 西榮路90號 | 高鐵站附近,離工作地近 |

萬象連城 | 3.3萬元/㎡ | 塘廈鎮(zhèn) 湖景路 | 地鐵站附近,臨中心小學 |

方直星瀾 | 2.4萬元/㎡ | 塘廈鎮(zhèn) 橋蛟中路51號 | 離工作地較遠 |

3.客戶的購買要求:

王叔叔的孩子需要上學�,夫妻還有20年才要退休,且想要長期居住����,并想要性價比最高的房子。

綜上所述��,了解到王叔叔有購買公積金��,對于房貸建議采用公積金貸款方式�,并結合房價地段 ,建議王叔叔購買:

御城花園 | 1.9萬元/㎡ | 塘廈鎮(zhèn)西榮路90號 | 高鐵站附近,且離工作近 |

三�、詳述兩種不同的還款方式(等額本金,等額本息和)采用公積金貸款利率.

購房總額:1.9萬x 100平方=190萬

首付:190萬x 30% =57萬

貸款:190萬-57萬=133萬

貸款期限:20年

公積金貸款利率:3.25%

1.采用等額本金還款方式(單位:元)

貸款總額 | 1330000 |

還款月數(shù) | 240 |

每月還款本金 | 1330000/240≈5541.67 |

每月還款利息 | (1330000-累計已歸還本金總額)*月利率(3.25%/12) |

等額本金首月還款額:9143.75 元

等額本金還款總額:1,764,051.04 元

等額本金利息總額:434051.04 元

第1年采用等額本金還款方式�,每期的償還本息、償還利息���、償還本金和剩余本金金額如下:

貸款期次 | 還款時間 | 償還本息 | 償還利息 | 償還本金 | 剩余本金 |

1 | 2020年01月 | 9,143.75 | 3,602.08 | 5,541.67 | 1,324,458.33 |

2 | 2020年02月 | 9,128.74 | 3,587.07 | 5,541.67 | 1,318,916.67 |

3 | 2020年03月 | 9,113.73 | 3,572.07 | 5,541.67 | 1,313,375.00 |

4 | 2020年04月 | 9,098.72 | 3,557.06 | 5,541.67 | 1,307,833.33 |

5 | 2020年05月 | 9,083.72 | 3,542.05 | 5,541.67 | 1,302,291.67 |

6 | 2020年06月 | 9,068.71 | 3,527.04 | 5,541.67 | 1,296,750.00 |

7 | 2020年07月 | 9,053.70 | 3,512.03 | 5,541.67 | 1,291,208.33 |

8 | 2020年08月 | 9,038.69 | 3,497.02 | 5,541.67 | 1,285,666.67 |

9 | 2020年09月 | 9,023.68 | 3,482.01 | 5,541.67 | 1,280,125.00 |

10 | 2020年10月 | 9,008.67 | 3,467.01 | 5,541.67 | 1,274,583.33 |

11 | 2020年11月 | 8,993.66 | 3,452.00 | 5,541.67 | 1,269,041.67 |

12 | 2020年12月 | 8,978.65 | 3,436.99 | 5,541.67 | 1,263,500.00 |

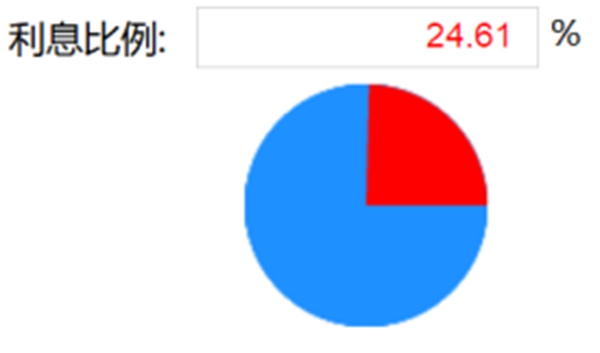

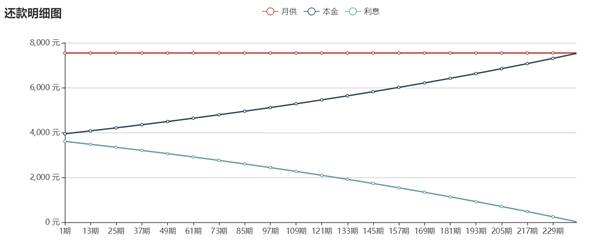

2.采用等額本息和還款方式(單位:元)

貸款總額 | 1330000 |

還款月數(shù) | 240 |

月利率 | 3.25%/12≈0.27% |

每月還款額 | 7543.70 |

每月還款本金 | 每月還款額-每月還款利息 |

每月還款利息 | 剩余本金x月利率 |

等額本息每月還款額:7543.70 元

等額本息還款總額:1810488.87元

等額本息利息總額:480488.87 元

第1年采用等額本息和還款方式����,每期的償還本息、償還利息����、償還本金和剩余本金金額如下:

貸款期次 | 還款時間 | 償還本息 | 償還利息 | 償還本金 | 剩余本金 |

1 | 2020年01月 | 7,543.70 | 3,602.08 | 3,941.62 | 1,326,058.38 |

2 | 2020年02月 | 7,543.70 | 3,591.41 | 3,952.30 | 1,322,106.08 |

3 | 2020年03月 | 7,543.70 | 3,580.70 | 3,963.00 | 1,318,143.08 |

4 | 2020年04月 | 7,543.70 | 3,569.97 | 3,973.73 | 1,314,169.35 |

5 | 2020年05月 | 7,543.70 | 3,559.21 | 3,984.49 | 1,310,184.86 |

6 | 2020年06月 | 7,543.70 | 3,548.42 | 3,995.29 | 1,306,189.57 |

7 | 2020年07月 | 7,543.70 | 3,537.60 | 4,006.11 | 1,302,183.46 |

8 | 2020年08月 | 7,543.70 | 3,526.75 | 4,016.96 | 1,298,166.51 |

9 | 2020年09月 | 7,543.70 | 3,515.87 | 4,027.84 | 1,294,138.67 |

10 | 2020年10月 | 7,543.70 | 3,504.96 | 4,038.74 | 1,290,099.93 |

11 | 2020年11月 | 7,543.70 | 3,494.02 | 4,049.68 | 1,286,050.24 |

12 | 2020年12月 | 7,543.70 | 3,483.05 | 4,060.65 | 1,281,989.59 |

四、分析與結論:

1.等額本金�,等額本息和的分析比較

(1)月供中本金與利息占比不一樣。

等額本息:月供中�����,前期本金占比小���、利息占比大,隨著時間的推移��,本金占比逐漸增大���,而利息占比逐漸減小;

等額本金:月供中��,本金占比不變�、利息占比逐漸減小���。

(2)總利息支出不一樣�����。相對等額本息來說���,采用等額本金方式還款的借款人總利息支出更少��。

(3)還款壓力不同��。相對等額本金來說�,采用等額本息還款的借款人�,所承擔的還款壓力要小一些,而使用等額本金方式還款����,借款人在前期所承擔的還款壓力較大,所以如果借款人收入不高���,最好選擇等額本息還款���。

2.推薦還款方案

(1)等額本金還款方式:還款總金額為1,764,051.04 元,每月還款額逐漸減小���,還款本金不變�,利息逐漸減少。

(2)等額本息和還款方式:還款總金額為1,810,488.87元��,每月還款額不變�,還款本金逐漸增加,利息逐漸減少���。

(3)等額本金還款方式比等額本息和還款方式還款總額少46,437.83元����。

如果經(jīng)濟條件不能承擔首月較高的還款額���,那么采用等額本息和還款方式就更適合,反之��,如果可以承擔��,采用等額本金還款方式所還的錢就會更少���,更劃算�。鑒于王叔叔的經(jīng)濟條件��,采用等額本金還款方式更適合����。

個人思考與收獲

1.研究這次課題�,讓我對房貸等額本金���,等額本息和有了深刻的認識���。

2.考慮貨幣的時間價值:等額本金方式意味著更高的“首付款”——前期還款額高,早期負擔重;等額本息則有更高的財務杠桿�,用更少的錢翹起了更大規(guī)模的資產(chǎn)。

3.考慮開始還款時的年紀:如果你40歲�����,今后的十幾年間����,隨著年齡增長收入會進入下行區(qū)間,等額本金還款符合收入曲線的變化規(guī)律�。如果你20歲,到40歲之前收入曲線向上��,就沒必要給今天的自己太大壓力���。

4.考慮是否提前還款:如果提前還款�,等額本金前期還的本金多、利息支出少�,顯然更劃算。

5.通過這次學習�,我知道了我們購房所用的等額本息和還款方式所付出了更多利息,我深刻的認識到數(shù)學的重要性�����,如若能靈活的運用這些知識�,那么將避免許多彎路。

6.疫情期間���,同學們也不要放松�����,疫情永遠不能阻攔我們學習的腳步,加油��!

撰稿:郭 毅��、汪麗麗

審稿:梅淑萍

編輯:陳鈺堯