數(shù)學(xué)不是單一性、枯燥性的學(xué)科�,而是一場(chǎng)趣味性、邏輯性的學(xué)習(xí)過(guò)程����。停課不停學(xué)期間,東莞外國(guó)語(yǔ)學(xué)校初中數(shù)學(xué)科組開(kāi)展了以線上教育�,宅家學(xué)習(xí)——算房貸學(xué)理財(cái)?shù)难芯啃詫W(xué)習(xí),疫情之下���,以職業(yè)體驗(yàn)的方式�����,拉近了學(xué)生實(shí)際生活與數(shù)學(xué)學(xué)科之間的距離感����。通過(guò)簡(jiǎn)單數(shù)學(xué)邏輯推理方式�、方法和財(cái)經(jīng)素養(yǎng)教育的學(xué)習(xí),培養(yǎng)學(xué)生的數(shù)學(xué)邏輯思維能力�����、運(yùn)用數(shù)學(xué)知識(shí)詮釋經(jīng)濟(jì)學(xué)現(xiàn)象的意識(shí)。

優(yōu)秀案例五

學(xué)校:東莞外國(guó)語(yǔ)學(xué)校 班級(jí):初二(3)班 姓名:鄺靜雯

為了讓大家都能輕松看懂我的評(píng)估分析報(bào)告�,這次課題我的研究思路是:以卡通圖片介紹法,對(duì)貸款還款方式���、適合人群進(jìn)行分析�����。

《客戶(hù)房貸還款方案報(bào)告》

本人是房地產(chǎn)估價(jià)師,作為該客戶(hù)投資顧問(wèn)�,就該客戶(hù)貸款購(gòu)房還款的需求作分析,形成以下方案報(bào)告��。

注:房地產(chǎn)估價(jià)師是指經(jīng)全國(guó)統(tǒng)一考試���,取得房地產(chǎn)估價(jià)師《執(zhí)業(yè)資格證書(shū)》��,并注冊(cè)登記后從事房地產(chǎn)估價(jià)活動(dòng)的人員����。

一���、客戶(hù)購(gòu)房貸款需求及基本情況

客戶(hù)今年35歲���,家中四人(包含兩個(gè)小孩)�����,夫妻雙方均為國(guó)家公務(wù)人員����,看中一套100平方米的房子���,市場(chǎng)價(jià)是兩萬(wàn)每平方����。貸款120萬(wàn)���,20年還清��,商業(yè)貸款利率為6%���。

二、還款方式及比較

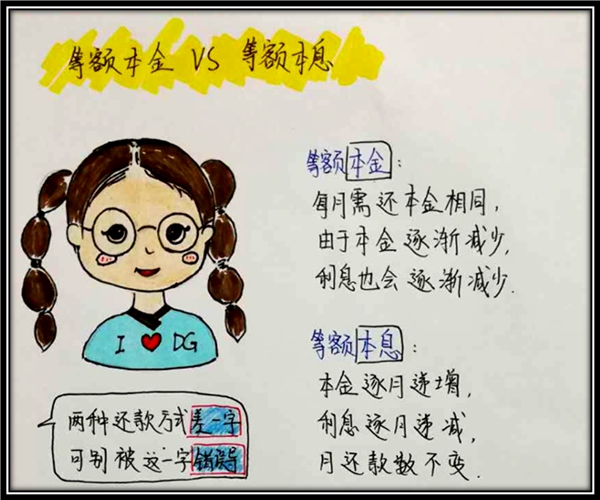

還款方式可選種類(lèi):銀行提供的個(gè)人貸款還款方式主要有等額本金(遞減法)和等額本息(等額法)兩種�����。

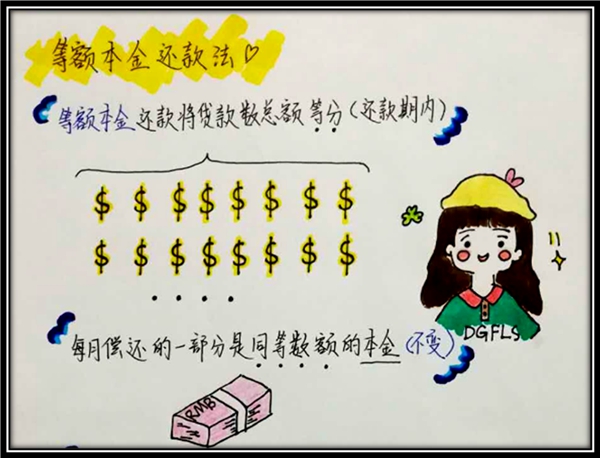

1、等額本金還款法:每月還款的本金固定不變

每月的還款額=固定的本金+剩余本金×月利率

隨著還款期數(shù)的增加�����,剩余本金越來(lái)越少��,到最后一個(gè)月����,就變成了這樣了哦:

起初還款壓力大,隨著時(shí)間的推移���,期數(shù)的增加,月還款額會(huì)越來(lái)越少�����。

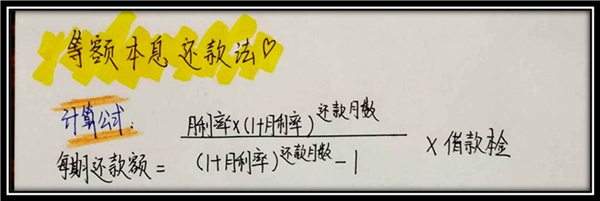

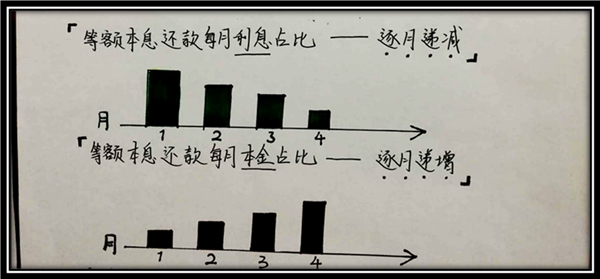

2�����、等額本息還款法:每個(gè)月還款的本金和利息的和固定不變

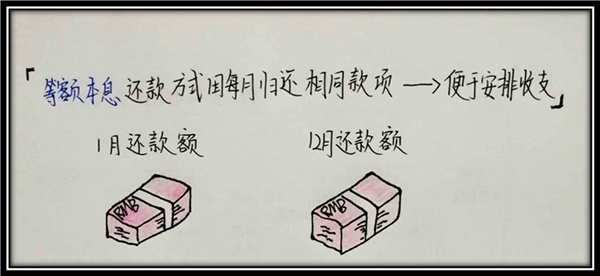

等額本息不管是哪個(gè)月還款額一樣�,便于安排家庭收支

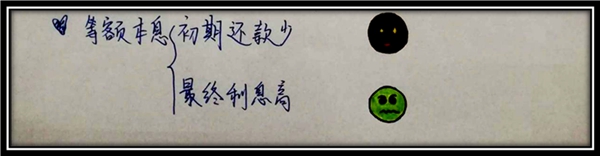

等額本息還款前期大部分是利息,隨著時(shí)間推移�����,利息逐漸減少,本金逐漸增多�。

等額本息前期每個(gè)月的還款總額少于等額本金,但是隨著時(shí)間推移每個(gè)月的還款總額會(huì)高于等額本金��,20年的總利息也會(huì)高于等額本金�����。

20年后��,兩種方式還款的利息比較(數(shù)額較大�,可通過(guò)房貸計(jì)算器來(lái)計(jì)算),在百度輸入房貸計(jì)算器�����,在線選擇商業(yè)貸款�、公積金貸款還是組合貸款,輸入你的貸款金額��、貸款期限��、貸款利率。

| 等額本金 | 等額本息 |

貸款總金額 | 120萬(wàn) | 120萬(wàn) |

貸款年利率 | 6% | 6% |

總利息(元) | 723000 | 863321.45 |

房貸計(jì)算器結(jié)果截圖 |

|

|

3��、等額本金與等額本息的區(qū)別

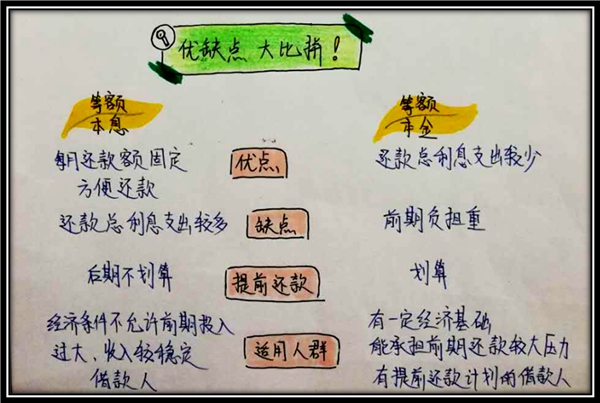

等額本金��、等額本息優(yōu)缺點(diǎn)大比拼

總之����,等額本息先償還利息,再償還本金�����。前期還款壓力小��,占用銀行資金相對(duì)較多且周期較長(zhǎng)�����,便于借款人合理安排每月的生活和進(jìn)行理財(cái)�����。適合人群:經(jīng)濟(jì)條件不足�����,但收入穩(wěn)定的年輕人���。

等額本金整體支付利息較少�,提前還款比較劃算����。前期還款壓力較大,但后期還款力較小��,每月還款不固定����,會(huì)造成還款人財(cái)務(wù)資金壓力大。適合人群:經(jīng)濟(jì)條件好���,能承受前期還款壓力的中年人�����。

三�����、針對(duì)還款的建議

選擇適合自己的還貸款方式要“因地制宜”����,視情況而定。不被外界因素干擾���,不因心中憂(yōu)慮而承受巨大負(fù)擔(dān)�?�?蛻?hù)正值壯年�����,是國(guó)家公職人員�����,國(guó)家的建設(shè)者�����,少上有小下有老����。不僅需要撫養(yǎng)孩子����,還需要贍養(yǎng)養(yǎng)父母����,承擔(dān)著多種責(zé)任���。所以等額本息是更適合的選擇�����。每月還款額固定��,還款價(jià)格適中��,便于客戶(hù)合理安排每月的生活����,承擔(dān)起家庭責(zé)任��,讓家庭的幸福更有保障�����。

個(gè)人思考與收獲

通過(guò)職業(yè)體驗(yàn)的方式���,讓我們學(xué)會(huì)運(yùn)用數(shù)學(xué)知識(shí)詮釋經(jīng)濟(jì)學(xué)現(xiàn)象的意識(shí)����,更深刻的了解到數(shù)學(xué)不是單一性的學(xué)科,而是多學(xué)科融合的趣味性學(xué)科�����。

在研究過(guò)程中��,讓我對(duì)房地產(chǎn)估計(jì)師有了新的認(rèn)識(shí)����,他們不是盲目推銷(xiāo)房地產(chǎn)的銷(xiāo)售員,而是具備相關(guān)知識(shí)�,以客戶(hù)利益為首、個(gè)人利益為次的房地產(chǎn)估計(jì)師����。

本次研究性學(xué)習(xí)讓我初步了解現(xiàn)階段的房地產(chǎn)行情,掌握了行情調(diào)研的相關(guān)知識(shí)�,為以后從業(yè)房地產(chǎn)估計(jì)師準(zhǔn)備了條件,提升了興趣�����。

增強(qiáng)了“因地制宜”的意識(shí)并學(xué)以致用,為了讓更多的人能夠分享到我的研究成果�,我選擇了適合自己的方式�����,適合的就是最好的方式���,學(xué)習(xí)如此����,生活亦是如此��。

疫情雖然阻隔了我們回校的路����,但卻從未擊破我們學(xué)習(xí)的心。就像疫情下�����,愛(ài)和希望從不會(huì)缺席����。讓我們拒絕房奴���,爭(zhēng)做新時(shí)代資產(chǎn)配置的小達(dá)人。

撰稿:汪麗麗

審稿:梅淑萍

編輯:陳鈺堯