數(shù)學(xué)不是單一性��、枯燥性的學(xué)科���,而是一場趣味性���、邏輯性的學(xué)習(xí)過程����。停課不停學(xué)期間����,東莞外國語學(xué)校初中數(shù)學(xué)科組開展了以線上教育,宅家學(xué)習(xí)——算房貸學(xué)理財?shù)难芯啃詫W(xué)習(xí)���,疫情之下����,以職業(yè)體驗的方式���,拉近了學(xué)生實際生活與數(shù)學(xué)學(xué)科之間的距離感�����。通過簡單數(shù)學(xué)邏輯推理方式���、方法和財經(jīng)素養(yǎng)教育的學(xué)習(xí)��,培養(yǎng)學(xué)生的數(shù)學(xué)邏輯思維能力、運用數(shù)學(xué)知識詮釋經(jīng)濟學(xué)現(xiàn)象的意識���。

優(yōu)秀案例四

學(xué)校:東莞外國語學(xué)校 班級:初二(1)班 姓名:袁琳

指導(dǎo)老師:葉冠佟 汪麗麗

一��、研究內(nèi)容

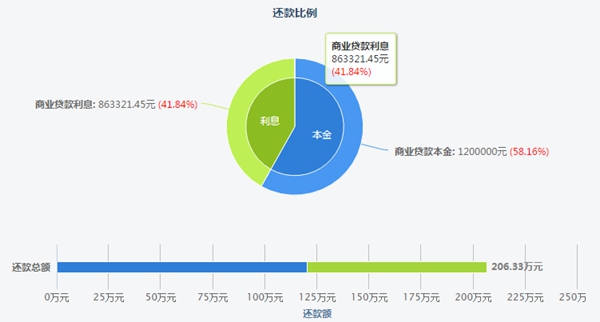

假設(shè)我是一位房地產(chǎn)估價師�,我的客戶今年35歲�,家中4人(包含兩個小孩),夫妻雙方均為國家公職人員�����,看中一套100平方米的房子����,市場價是2萬元/平方米。貸款120萬元���,20年還清�,商業(yè)貸款利率為6%���。

結(jié)合東莞城市發(fā)展規(guī)劃��、樓價漲跌趨勢����、貨幣通脹等宏觀因素,以及個人退休年齡�、家庭人員結(jié)構(gòu)、是否提前還款等個體因素����,運用圖表、統(tǒng)計圖等分析方式�����,有理有據(jù)地給我的客戶提供劃算的還款方案����。

二、研究思路

這次課題我的研究思路是:通過學(xué)習(xí)有關(guān)知識����,查找相關(guān)資料,并尋求專家意見�����,比較分析兩種不同的房貸還款方式�,結(jié)合客戶的家庭情況�,運用圖表�����,幫客戶找到最合適的還款方案�。

三���、研究方法及步驟

我采用了以下幾個方法完成了本次報告:

1���、觀看教學(xué)視頻。觀看老師提供的關(guān)于房貸知識的教學(xué)視頻��。

2��、請教父母��。因為工作關(guān)系����,我媽媽對東莞經(jīng)濟發(fā)展和房地產(chǎn)業(yè)有一定研究,我的父母也貸款買過房�,我在寫作業(yè)之前向父母請教他們關(guān)于房貸的經(jīng)驗和方法。

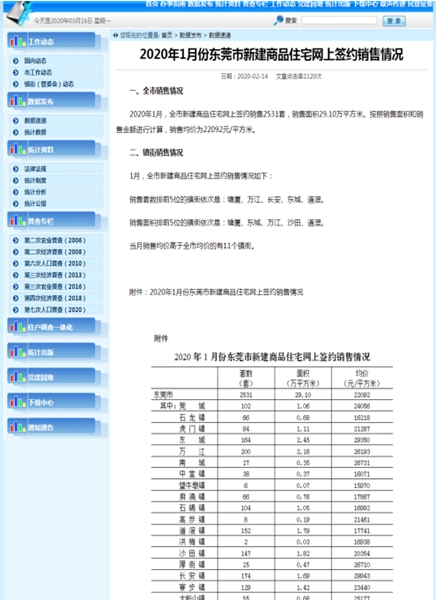

3�、上網(wǎng)查閱和學(xué)習(xí)�。在父母的指導(dǎo)下�����,通過登錄東莞市統(tǒng)計局等官方網(wǎng)站���、房地產(chǎn)中介機構(gòu)網(wǎng)站等���,獲得一些房產(chǎn)價格、價格指數(shù)等信息����。

4、向評估師咨詢���。我還咨詢了媽媽的一個評估師朋友���,跟她學(xué)習(xí)了解等額本息和等額本金的區(qū)別,房貸還貸算法���,以及房地產(chǎn)業(yè)發(fā)展政策等信息�。

四��、形成報告

某客戶房貸還款方案分析報告

(一)東莞經(jīng)濟發(fā)展對房價影響的分析

通過查找相關(guān)資料,及咨詢專業(yè)人士����,東莞毗鄰廣州和深圳,地理位置優(yōu)越���,而且隨著粵港澳大灣區(qū)的發(fā)展,東莞未來發(fā)展前景看好�。根據(jù)官方公布的資料顯示,2019年東莞市新建商品住宅銷售均價20946 元/平方米��,遠(yuǎn)低于周邊的廣州��、深圳��,東莞房價處于價值洼地�����。而且隨著粵港澳大灣區(qū)的發(fā)展�����,城市軌道交通逐步完善���,一小時可到達香港��、澳門���、深圳��、廣州等地�,從長期來看��,東莞房價還有上升空間�����,暫時因受突發(fā)的新型冠狀病毒疫情影響��,短期不會大幅上漲�。因此,我認(rèn)為現(xiàn)在是投資置業(yè)的好時機�。

(二)從居民消費價格指數(shù)對房貸影響的分析

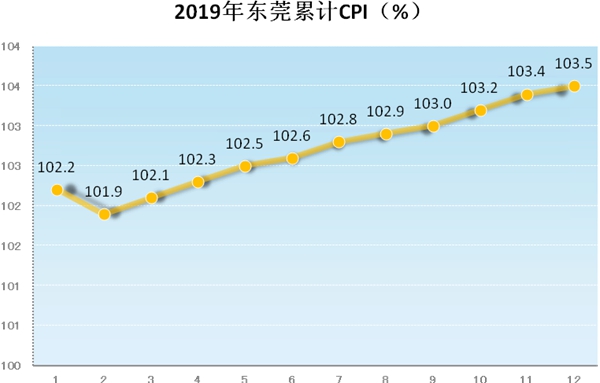

居民消費價格指數(shù)(簡稱CPI)是反映與居民生活有關(guān)的消費品及服務(wù)價格水平的變動情況的重要宏觀經(jīng)濟指標(biāo)。CPI是度量通貨膨脹的一個重要指標(biāo)�����,通貨膨脹是物價水平普遍而持續(xù)的上升��。按照通俗的理解,CPI就是物品價格增長的百分比��。比如說���,一件衣服����,今年賣100元�����,明年賣到105元�,其價格增長的百分比(5%)就是衣服的CPI�。

一般來說,CPI越高���,通貨膨脹越嚴(yán)重�����,說明房屋等物品的價格上漲的越高���,工資漲幅不大的話����,買房就會變得越來越難��。雖然現(xiàn)在經(jīng)濟發(fā)展比較好�����,工資增長也比較快�,但是一般平均工資的增長速度很難超越3-4%。如果CPI的上漲速度超過工資的增長速度的話���,就說明我們的錢越來越不值錢��,買到的東西越來越少�。

從東莞近期居民消費價格走勢來看�,呈上升趨勢。2019年以來��,隨著豬肉等商品價格的大幅上漲��,居民消費價格指數(shù)不斷上升���。根據(jù)東莞市統(tǒng)計調(diào)查信息網(wǎng)公布的數(shù)據(jù)�����,東莞CPI(居民消費價格)自2月以來����,逐月提高。2019年1-12月�����,上漲至3.5%��。今年1月份����,進一步上漲至6.5%��。由于受新冠肺炎疫情影響���,東莞物價也有一定上漲��?���?紤]到持續(xù)上漲的CPI,通貨膨脹越來越嚴(yán)重����,我們建議現(xiàn)在買房,且不建議提前還貸���。

(三)對客戶的家庭情況的分析

客戶35歲,家中4人(包含2個小孩),夫妻雙方均為國家公職人員�,收入穩(wěn)定��,除了日常正常開支和養(yǎng)育兩個小孩外�,沒有其他額外負(fù)擔(dān),購房還款的經(jīng)濟來源穩(wěn)定�����,適合置業(yè)���。

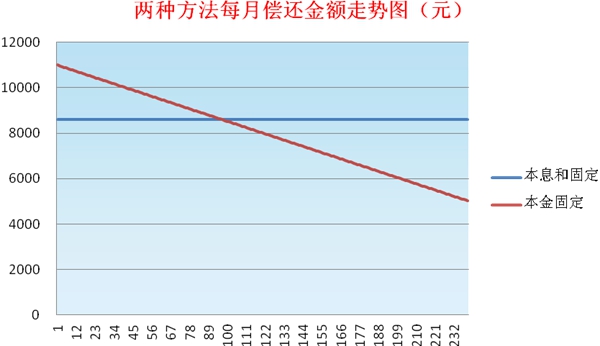

(四)兩種還貸方式的計算過程

通過房貸計算器�,比較得到兩種還款方式每個月的還款利息����,以及總的還款額����,具體過程如下:

1.本金固定(等額本金)

2.本息和固定(等額本息)

(五)兩種還款方式的差異分析

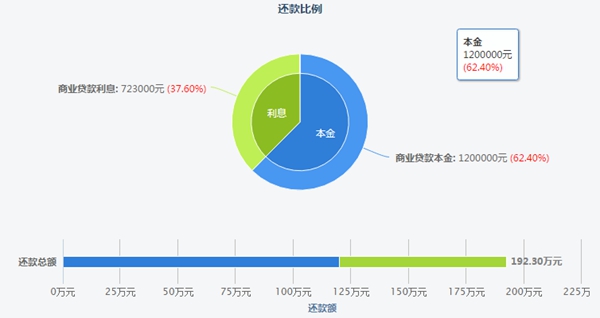

兩種還款方式比較���,貸款120萬元20年�����,6%利率�����,本金固定的還款總利息72.3萬元�����,比本息和固定的利息(86.3萬元)少14萬元����。綜合來看�����,兩種還款方式的優(yōu)缺點如下:

1.本金固定:每月所還本金固定��,每月貸款利息逐月遞減�����,所以越還越輕松�����。這種還款方式����,比較適合生活負(fù)擔(dān)會越來越重的人使用,利息支出少也是他的優(yōu)點���;缺點是前期還款壓力較大�����。

2.本息和固定:每月按相等的金額償還本息���,便于借款人合理安排每月的開支,這對于精通投資�����、擅長于“以錢生錢”的人來說,是最好的選擇�����!適合經(jīng)濟條件不允許前期還款投入過大�����,收入處于較穩(wěn)定狀態(tài)的借款人����;缺點是需要付出更多的利息。

兩種還款方式的優(yōu)缺點

| 利息 | 優(yōu)點 | 缺點 | 適合條件 |

本金 固定 | 72.3萬元 | 1���、總利息較少 2�����、還款金額每月遞減�,越還越輕松 | 前期還款壓力較大 | 需要有一定經(jīng)濟基礎(chǔ)�����,能承擔(dān)前期較大還款壓力���;生活負(fù)擔(dān)會越來越重(養(yǎng)老����、看病�����、孩子讀書等) |

本息和固定 | 86.3萬元 | 1����、每月還款額相同,方便安排收支和理財 | 付出更多的利息 | 不允許前期還款投入大��; 精通投資���、擅長于“以錢生錢”的人 |

通過計算�,我們發(fā)現(xiàn)本金固定的還款方式利息少14萬�。結(jié)合客戶的情況,夫妻雙方均為國家公職人員��,收入穩(wěn)定���,目前孩子較小開支不大�����,沒有其他額外負(fù)擔(dān)��,前期能承擔(dān)較大的還款壓力��,我建議客戶選擇利息更少的本金固定還款方式����。這樣到后期,隨著孩子長大讀書等費用開支加大����,還款金額減少了,還款壓力也相應(yīng)變小����。

五、感悟與體會

通過這次課題研究����,對房地產(chǎn)評估師職業(yè)有了一定的認(rèn)識。以前跟父母買房�,看到房地產(chǎn)銷售人員,以為他們只是會推銷,現(xiàn)在明白要當(dāng)好房地產(chǎn)評估師��,需要掌握很多專業(yè)知識���,特別是要經(jīng)全國統(tǒng)一考試,取得房地產(chǎn)估價師《執(zhí)業(yè)資格證書》����,并注冊登記后才能從事房地產(chǎn)業(yè)估價活動。

學(xué)習(xí)了運用多種方法解決問題�����。這次課題研究���,讓我學(xué)習(xí)了運用互聯(lián)網(wǎng)等現(xiàn)代工具查找資料���,通過向身邊專業(yè)的人士、有經(jīng)驗的人請教經(jīng)驗�,進行學(xué)習(xí)分析,幫助解決問題��。

加深了對CPI的認(rèn)識����。在課題分析的過程中���,通過咨詢專業(yè)人士,我了解了CPI的概念�����,進一步加深了對通貨膨脹的理解���。以前過年���,我收到壓歲錢,總喜歡存進銀行���,覺得安全收益也還不錯?�,F(xiàn)在學(xué)習(xí)了CPI�����,我知道了如果當(dāng)年CPI高于銀行的利息����,其實我們存進銀行的錢,反而相當(dāng)于貶值了�����。以后會更加多元化選擇合理的理財方式�����。

對理財專業(yè)知識加深了理解���。如何規(guī)劃自己的財產(chǎn)分配,進行合理的投資���,什么時候進行投資�����、什么樣的人適合用什么樣的方式進行投資�����,里面是有很多學(xué)問的���。通過這次研究,我對這個問題有比較深入的認(rèn)識,知道父母要還房貸壓力很大���,體驗到作為父母的不容易�����,生活中需要精打細(xì)算�,做好規(guī)劃�。以后我要好好學(xué)習(xí)數(shù)學(xué),掌握金融理財?shù)认嚓P(guān)專業(yè)知識��,讓自己將來有足夠能力保障生活�����。

撰稿:汪麗麗�����、葉冠佟

審稿:梅淑萍

編輯:陳鈺堯